【冬季休業のお知らせ】12月28日(土)~ 1月5日(日)

平素はお引き立てを賜り、御礼申し上げます。

2024年12月28日(土)~2025年1月5日(日)

冬季休業とさせていただきます。

お急ぎのお客様は、お手数ですが担当者に直接ご連絡下さいますよう、お願い致します。

ZECOOパートナーズ|価値評価・M&Aアドバイザリー・粉飾・不正調査

![]()

2024年12月27日

平素はお引き立てを賜り、御礼申し上げます。

2024年12月28日(土)~2025年1月5日(日)

冬季休業とさせていただきます。

お急ぎのお客様は、お手数ですが担当者に直接ご連絡下さいますよう、お願い致します。

2024年10月 3日

2024年10月 1日

■個人情報の取り扱いについて

本ホームページでの個人情報の収集・利用・管理について、次のとおり適切に取り扱うとともに、皆さまに安心して利用いただけるホームページづくりに努めていきます。

■個人情報とは

本サイトを通じて当社が提供を受けた、住所、氏名、電話番号、E-mailアドレス等、特定の個人を識別できる情報をいいます。

■個人情報の収集について

本サイトを通じて個人情報を収集する際は、利用者ご本人の意思による情報の提供を原則とします。

個人情報の収集にあたってはその利用目的を特定し、明示いたします。

個人情報の収集は特定された利用目的を達成するために必要な範囲内で行います。

■個人情報の利用制限について

提供いただいた個人情報は、あらかじめ明示した利用目的の範囲内で利用いたします。

個人情報は、本人の同意がある場合を除き、明示した利用目的以外で利用・提供することはありません。

個人情報の利用目的の範囲内において、個人情報を含む業務を外部委託する場合は、契約書等により当社と同等の個人情報の適正な管理を求めます。

■個人情報の管理について

収集しました個人情報については、ホームページ管理者が厳重に管理し、漏えい、不正流用、改ざん等の防止に適切な対策を講じます。

当社が信頼に足ると判断した委託先に個人情報を委託することがあります。その利用目的は明示した当社の利用目的達成のために必要な範囲内に限ります。

利用目的に関し保存の必要のなくなった個人情報については、確実に、かつ、速やかに消去します。

弊社のホームページ上の文書(商品画像情報等含む)に関する著作権は、特別の記載がない限り、すべて弊社ならびにサイト制作会社に帰属します。本ホームページをご利用いただく際には、非営利目的およびお客様内部の使用に限り、これらの文書を複製することができます。

文書に弊社の著作権が表示がされている場合は、当該著作権を表示を付したまま複製していいただくことが必要です。営利目的による複製、あるいは翻訳、有線送信等、上記以外の著作権法上の利用はできませんので、ご注意ください。

弊社は、弊社が運営/管理するウェブサイト(以下、「本サイト」といいます)の運営にあたり、下記の各条項に定める事項については、免責されるものとします。本サイトをご利用のお客様(以下、単に「お客様」といいます)は、本免責事項の内容をご承諾頂いたものと見なしますので、ご了承ください。

第一条

本サイトに掲載する情報には充分に注意を払っていますが、その内容について保証するものではありません。弊社は本サイトの使用ならびに閲覧によって生じたいかなる損害にも責任を負いかねます。また、本サイトを装ったウェブサイトによって生じた損害にも責任を負いかねます。本サイトのURLや情報は予告なく変更される場合があります。

第二条

弊社は、本サイトにおける各種サービスまたは各種情報の提供またはその遅滞、変更、中断、中止、停止もしくは廃止、その他本サイトに関連して発生したお客様または第三者の損害について、一切の責任を負わないものとします。情報の閲覧やサービスの提供を受けるにあたっては、法令上の義務に従った上、お客様ご自身の責任において行っていただきますようお願いいたします。

第三条

弊社は、本サイトからリンクしている他のウェブサイトに含まれている情報、サービス等については、一切関知しておらず、一切の責任を負わないものとします。リンク先のウェブサイトは、そのウェブサイトが掲げる条件に従い、お客様ご自身の責任においてご利用下さい。

弊社は、お客様の便宜のためにこれらのウェブサイトへのリンクを提供しているにすぎず、これらのウェブサイトの利用や掲載商品、サービス等を推奨するものではありません。また、これらのリンクは、弊社とリンク先のウェブサイトを管理・運営する法人・個人との間に、必ずしも提携・協力等の特別な関係があることを意味するものではありません。

2024年9月 3日

2024年8月17日

強制行使条件付有償ストックオプションの商品設計・評価・会計上の問題

強制行使条件付有償ストックオプションの商品設計・評価・会計上の問題

雑誌『月刊企業会計2023.10月号』(発行・中央経済社)に、弊社岩田が寄稿いた しました。

お手に取って頂けましたら幸いです。

DCF法実務の問題点:歪められた企業価値評価 番外編

DCF法実務の問題点:歪められた企業価値評価 番外編

雑誌『月刊企業会計2019.2月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

9月号より連載しており、前号が最終回、今回は番外編です。お手に取って頂けましたら幸いです。

DCF法実務の問題点:歪められた企業価値評価 第5回 DDM法の選択と検証

DCF法実務の問題点:歪められた企業価値評価 第5回 DDM法の選択と検証

雑誌『月刊企業会計2019.1月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

9月号より連載しており、今号が第5回・最終回です。お手に取って頂けましたら幸いです。

DCF法実務の問題点:歪められた企業価値評価 第4回 現預金区分の問題

DCF法実務の問題点:歪められた企業価値評価 第4回 現預金区分の問題

雑誌『月刊企業会計2018.12月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

9月号より連載しており、今号は第4回です。お手に取って頂けましたら幸いです。

DCF法実務の問題点:歪められた企業価値評価 第3回 継続価値評価の問題と検証

DCF法実務の問題点:歪められた企業価値評価 第3回 継続価値評価の問題と検証

雑誌『月刊企業会計2018.11月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

9月号より連載しており、今号は第3回です。お手に取って頂けましたら幸いです。

DCF法実務の問題点:歪められた企業価値評価 第2回 予測キャッシュフローの合理性の検証(2)

DCF法実務の問題点:歪められた企業価値評価 第2回 予測キャッシュフローの合理性の検証(2)

雑誌『月刊企業会計2018.10月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

9月号より連載しており、今号は第2回です。お手に取って頂けましたら幸いです。

新連載 DCF法実務の問題点:歪められた企業価値評価 第1回 予測キャッシュフローの合理性(1)

新連載 DCF法実務の問題点:歪められた企業価値評価 第1回 予測キャッシュフローの合理性(1)

雑誌『月刊企業会計9月号』(発行・中央経済社)に、弊社 岩田が寄稿いたしました。

全5回の連載を予定しており、9月号は第1回となります。

お手に取っていただけましたら幸いです。

<特集>会計実務に生きる「統計学」 企業価値の過大・過小評価を防ぐ「確率・統計」

<特集>会計実務に生きる「統計学」 企業価値の過大・過小評価を防ぐ「確率・統計」

雑誌 『月刊企業会計 2018.6月号』(発行・中央経済社)に弊社 岩田が寄稿いたしました。

お手に取って頂けましたら幸いです。

予約権評価のブラックボックス問題 第4回 有償ストック・オプション評価:事例・数値モデル分析

予約権評価のブラックボックス問題 第4回 有償ストック・オプション評価:事例・数値モデル分析

雑誌 『月刊企業会計 2018.2月号』(発行・中央経済社)に弊社 岩田が寄稿いたしました。

10月号より連載しており、今月が 全 4回中 第4回です。お手に取って頂けましたら幸いです。

予約権評価のブラックボックス問題 第3回 有償ストック・オプション評価:会計基準上の問題点

予約権評価のブラックボックス問題 第3回 有償ストック・オプション評価:会計基準上の問題点

雑誌 『月刊企業会計 2017.12月号』(発行・中央経済社)に弊社 岩田が寄稿いたしました。

10月号より連載しており、今月が第3回です。お手に取って頂けましたら幸いです。

予約権評価のブラックボックス問題 第2回 第三者割当増資の制限付新株予約権:モデル分析

予約権評価のブラックボックス問題 第2回 第三者割当増資の制限付新株予約権:モデル分析

雑誌 『月刊企業会計 2017.11月号』(発行・中央経済社)に弊社 岩田が寄稿いたしました。

10月号より全4回の連載を予定しており、今月が第2回です。お手に取って頂けましたら幸いです。

新連載 予約権評価のブラックボックス問題 「第1回 第三者割当増資の制限付新株予約権:事例分析」

新連載 予約権評価のブラックボックス問題 「第1回 第三者割当増資の制限付新株予約権:事例分析」

雑誌 『月刊企業会計 2017.10月号』(発行・中央経済社)に弊社 岩田が寄稿いたしました。

今月号より、全4回の連載を予定しています。お手に取って頂けましたら幸いです。

信頼ある

コンサルティングファームとして

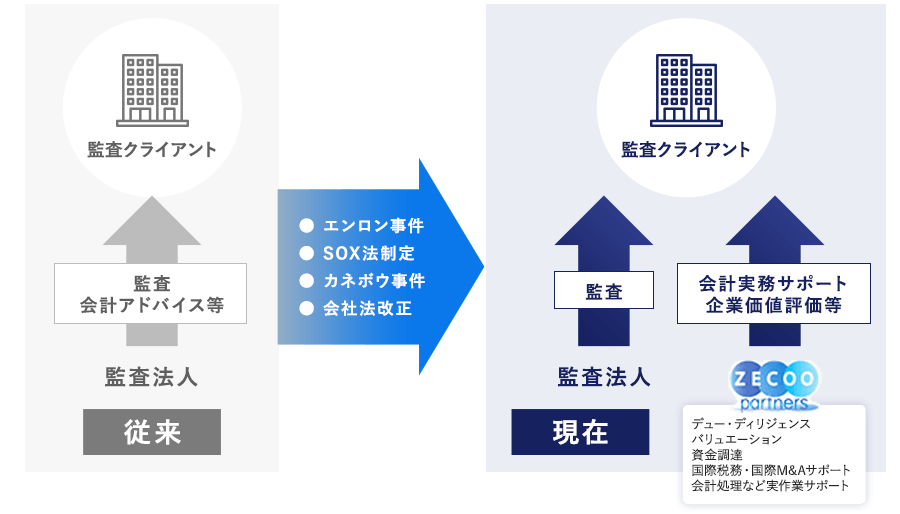

上場企業に適用される財務会計ルールが年々改正され、厳格化かつ複雑化する中、対応に手が回らない中小規模の公開企業も多いのが現状です。

上場企業に適用される財務会計ルールが年々改正され、厳格化かつ複雑化する中、対応に手が回らない中小規模の公開企業も多いのが現状です。

こうした課題に対しては外部監査人がアドバイスを提供する役割を担ってきましたが、監査人の独立性が問われる事件が国内外で相次ぎ、外部監査人の機能は『会社作成情報に対するチェック』に特化していく傾向にあり

企業側が積極的にアドバイスを求めることが難しくなりつつあります。

本業では優れた技術・才能を持っていても、体制整備への負担増が企業の成長自体のブレーキ、ひいては社会発展の足かせにもなりかねません。

弊社は、今後この機能を担う役割が社会的に必要になってくるものと考えます。財務会計アドバイザーとして長年の経験を有する弊社は、日本の監査の質を向上させるためにも、証券市場の発展のためにも、企業の質をさらに向上させていくことが不可欠であり、その一翼を担いたいと願っております。

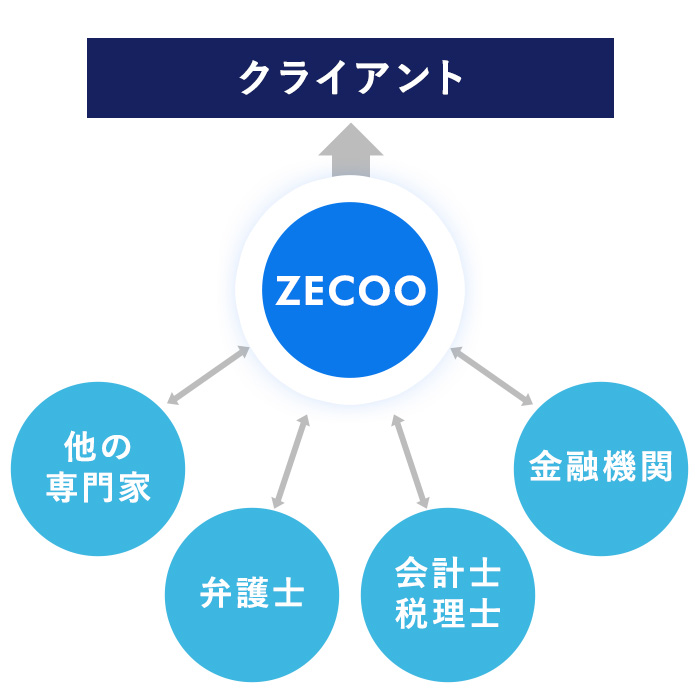

プロフェッショナル

ネットワークによる問題解決

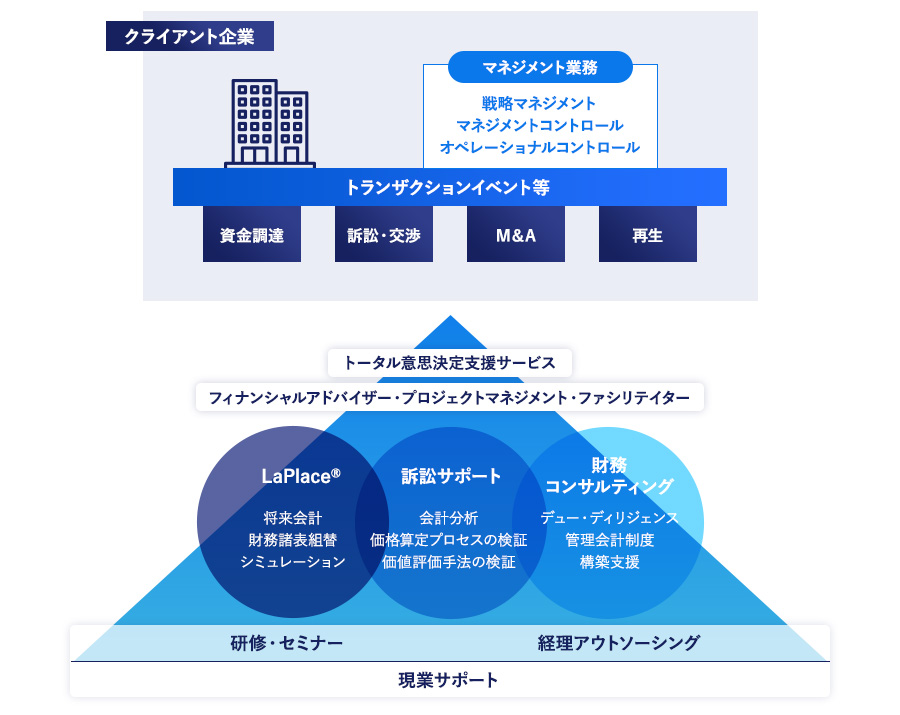

ZECOOパートナーズは、質の高い「参謀役」であり続けるために、各分野におけるプロフェッショナルとのネットワークを維持・強化し続けるという事業形態を採用しています。

私たち自身は、経営・投資判断に資する「財務・コーポレートファイナンス面からのアドバイス」や、「M&A・業務改革の実行支援」などのサービスを主体に提供しています。こうした企業・事業全体への影響が大きいテーマについては、税務・法務・資金調達スキームなどの課題についても外部プロフェッショナルと協働し、併せて解決しなければなりません。

トータルサポート力

サービスの特色

総合的サービス

特殊な専門領域

クライアントニーズ志向

2024年4月26日

2024年4月25日

2024年4月24日

2024年4月18日

上場会社売却

上場会社の大株主からの依頼により、同業他社への保有株式の売却について売手側アドバイザーとして支援。

売却価格の算定から買手企業側との価格・条件面での交渉、デュー・ディリジェンスの対応からTOBの実行支援まで行い、売却を成功させました。

会計処理の分析・全容解明

建設会社子会社で発生した不適切な会計処理の有無を緊急に調査するため、会計処理の分析・全容解明の支援と市場関係者及び規制当局への対応支援を行いました。

結果として、監理ポスト入りを避けることができました。

株式交換による完全子会社化

親子上場企業での完全子会社化に伴う株式交換比率を評価しました。

比率の算定にあたっては株式市価法の他、DCF法、乗数法など複数の手法やシナリオによる多面的な算定・検討を実施し、複雑な利害を有するステークホルダーらへも十分な説明を可能とするプロセスにより交換比率を示しました。

再生からM&Aまで

上場企業であるIT会社が子会社の中間持ち株会社を通じ、大手不動産広告代理店の発行済み株式の100%を取得しました。

このトランザクションにおいて、売手側(大手不動産広告代理店側)での全般的なプロジェクトマネジメント、資金繰り作成・将来事業計画作成支援、財務調査及び銀行折衝支援、リストラクチャリングプロジェクトの遂行、システム導入プロジェクトの遂行、売却支援をいたしました。

上場会社事業集約

機械メーカーである上場会社の事業集約に伴い、ノンコア事業であるグループ内チェーンストアの売却の相談を受け、業界分析や支店ごとの問題整理を経て価値評価。

買手企業をゼロからリストアップ、ビッドの管理進行から契約交渉、締結まで一貫したマネジメントを行いました。

株式交換による完全子会社化

セルサイド(子会社側)での純資産調整事項やオフバランス事項の検出、正常収益力分析・連結BS推移分析等を行いました。

事業承継

非上場会社での事業承継に伴い、関連会社株式や持株会社の資産整理、親族間・関連会社間の総合的な調整を行いました。

金融機関の価値評価を争点

株式の公開買付価格算定方法に異議を申し立てた株主のアドバイザーとして「金融機関を対象会社とする価値評価」の訴訟をサポートいたしました。

同業他社買収検討

大手化学品メーカーの同業他社買収検討に際し対象先の会計基準上認識すべき無形資産を識別し、超過収益法等を用いて評価したうえで、PPAをサポートし、監査対応を支援しました。粉飾・不正調査

会社の粉飾・不祥事が新聞の紙面をにぎわせることが、近年増加しております。

粉飾や不祥事が明らかになった場合、対処の方法によっては企業イメージをさらに損ない、企業自身にとって取り返しのつかない損失を被りかねません。

不測の事態に直面した企業は、想像以上に適切・慎重かつ迅速な対応を要求され、困難を極める業務の対応を迫られることになります。ZECOO

ZECOOパートナーズはM&A・再生に関する財務アドバイス・財務調査で培ったノウハウをもとに、時間的にも制約が厳しいこのようなケースにおいて、プロジェクト遂行能力・経験を生かし、企業へのクライシスマネジメントを強力にバックアップします。

不祥事に関する財務調査及び報告

関連当局との対応サポート

上場会社は、規制当局・市場関係者へ適切な対応を取ることも非常に重要になりますが、ZECOOパートナーズでは規則・規制に関する専門的知識に基づき、当局への対応の指南や折衝のアドバイスによる迅速なアクションを可能にするとともに、当局への対応をプロジェクトマネジメントに組み込むことにより、緊急時の対応を総合的にバックアップします。再発防止に関するご提案と支援

調査及び改善報告が終わった後の、再発防止に向けた内部統制制度の再構築などに関する支援を実施します。弊社関与実績の一例

特殊財務調査サービスに係る

公開実績の一例

北関東飲食業会社の不祥事対応支援サービス

重大な会計処理上の問題が発見された後、ZECOO パートナーズは全般的なプロジェクトマネジメントを始めとした不適切な会計処理の全容解明と、その後の利害関係者への折衝のサポートを行いました。 結果的に上場を維持したまま、M&A による再生を果たすことができました。建設会社の不祥事対応サービス

子会社で発生した不適切な会計処理の有無を緊急に調査するため、ZECOOパートナーズは会計処理の分析・全容解明の支援と市場関係者及び規制当局への対策の支援を行いました。 結果として、監理ポスト入りを避けることができました。不正会計検知システム

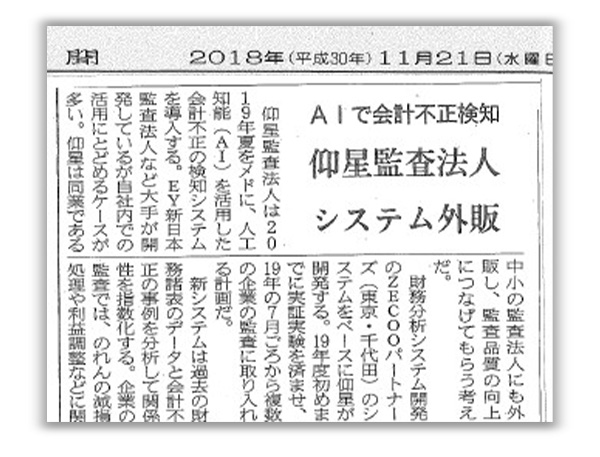

長年培った企業価値評価のノウハウを盛り込んだ次世代型財務分析システム Laplace® を開発しました。

また、Laplace®をベースとして、利用シーンに合わせた価値評価システムや不正会計検知システムなどの開発も承っております。

企業における「価値評価」

企業における「価値評価」は、会社が行う意思決定の各局面において求められ、また、会社が遵守すべき制度会計上も必要とされています。

企業価値向上の観点から、企業価値評価に基づいた意思決定の重要性は日に日に増しており、企業価値評価が必要となる局面は広範囲にまたがっています。

また、意思決定における会計情報の有用性の観点から、制度会計上も、取得原価主義から公正価値アプローチに変貌しています。

日本の会計原則は、国際会計基準を臨み個々の対象資産・負債の評価に対して、より複雑な会計処理・価値評価技術を適用する方向に進んでいます。

ZECOOパートナーズは、M&A・トランザクションサービスの長年の経験と数多くの価値評価のノウハウを生かし、会社の求める価値評価に関する様々なニーズに網羅的に対応しています。価値評価の種類

株主訴訟におけるサポート及び

訴訟を防止するための会計分析・価値評価

M&Aなどの価格決定において、企業は株主に対し株式価値評価の背景となる合理的な説明を必要とします。

しかしながら、現状の価値評価のプラクティスでは、必ずしもこういった問題に対処するコンセンサスが共有され、検討が尽くされているとは言えません。

実際に係争の観点から価値評価を概観しますと、争点とならざるを得ない多数の論点があります。

ZECOOパートナーズは、こうした多くの訴訟に携わってまいりました経験によって積み重ねたノウハウを生かし、争いとなる問題を考慮した価値評価を行います。

また、訴訟段階の案件においては、価値評価結果を検証しサポートすることができます。合理性が疑われる、企業価値評価上の主な論点

(1)恣意的な事業計画から、過剰に企業価値を高く算定する

(2)価値を低く 高く評価するためDCF 法の継続価値を倍率法によってのみ求めている

(3)現預金を必要以上に非事業資産から除いて、株主価値を低くする

(4)評価額を低く算出するために、安易に配当還元法の評価を選択する

新株予約権の設計・評価

有利発行規制の観点から、第三者の価値評価が求められています。

(1) 行使制限付予約権価値評価

(2) 有償ストックオプションの設計・価値評価

現在の新株予約権価値評価のプラクティスは、大きな問題を孕んでいます。(※)

ZECOOパートナーズは、透明性・合理性という観点から予約権の公正価値を評価いたします。また、オプション価値評価の潜在的な問題を分析し、その後の訴訟・監査などに際して助言いたします。

拙稿「新株予約権評価のブラックボックス問題」に詳述いたしましたプロセス管理

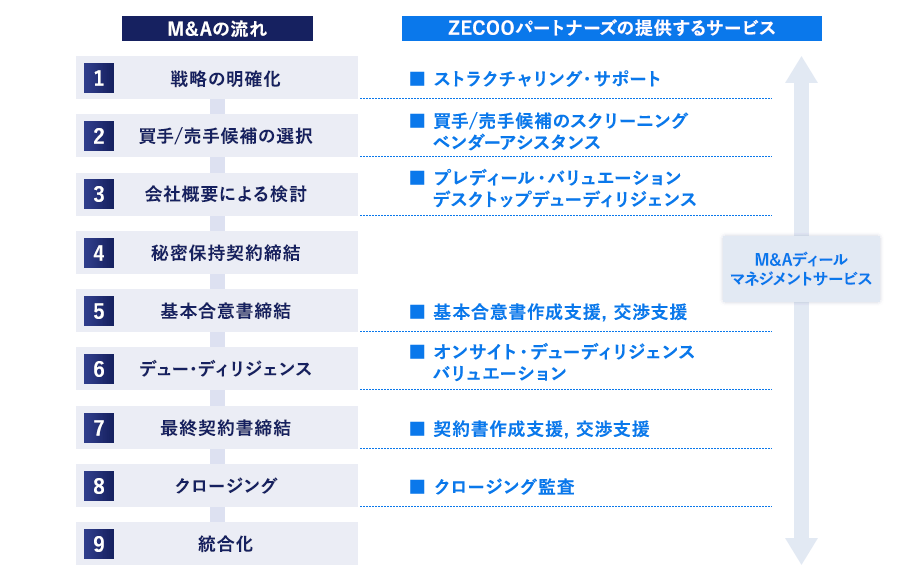

M&Aは売手であれ買手であれ、トランザクションの相手方先の検討から、スキームの立案、バリュエーション、デュー・ディリジェンス、契約交渉、クロージングなど様々なプロセスが必要となります。

またそれぞれのプロセスに専門的知識や経験が要求され、さらには多くの利害関係者を調整し、ディールをまとめ上げていく能力を持った推進役が欠かせません。ZECOO

ZECOOパートナーズは、売手ないし買手としての相手先企業の検討から、独自のネットワークを利用した候補企業のリストアップやコンタクトなどのマッチメークをサポートするフロント機能、M&Aの検討段階からクロージングまでのディールプロセス、及び全体的なスケジュールの立案・管理などM&A一連の進行をサポートするバック機能まで、豊富な経験を有する推進役としてトータルにトランザクションをコーディネートさせて頂きます。

スキームの提案・評価

M&Aと一口に言っても、その形態に応じ、事業譲渡や株式譲渡、合併、会社分割、株式交換、株式移転など、様々な手法が存在します。

選択する手法によっては、適用される関連法制度や会計処理が大きく異なることとなるため、ビジネス上の観点からはもちろん、会計上からも、多面的に事前の十分な検討を行う必要があります。

選択するスキームによって、実質的な買収/売却の価格や、M&A後のリスクが大きく異なってくることも珍しいことではありません。ZECOO

ZECOOパートナーズでは、最新の会計制度に基づき、「最適解」となるストラクチャリングをご提案します。

M&Aの大きなポイントとなるのは「価格」であることは間違いありません。

しかし、絶えず変化する企業や事業の「価格」は、立場や時期により様々な見方や考えが成り立つ「一物百価」でもあります。

一方で、M&Aの価格のベースには、企業や事業が生み出すキャッシュフローを基礎にした「ファンダメンタルズ・バリュー」があるべきとZECOOパートナーズは考えます。

DD・価値評価

キャッシュフローを生み出す企業の「エンジン」を確認するため、デュー・ディリジェンスと一体となったバリュエーションを行うことはM&Aにおける適切な価値評価のために不可欠です。

企業の実態を深堀して正確に捉えようとするデュー・ディリジェンスと、その結果に基づくバリュエーションは、総合的なディールプロセスサービスに必須の手続きとして、両者を高い次元で統合させたサービスを提供できることが弊社の強みとなっています。合併、買収、会社分割、株式交換・移転、事業譲渡等による、事業・企業再編 ― これらのプロセスとして実施されるデュー・ディリジェンス(DD)は、潜在的な事業・企業リスクの評価、事業・企業価値の算定および取引スキームの策定等をする上で欠かすことができません。

また一口にデュー・ディリジェンスと言っても、ビジネス、財務、法務、人事、IT等、M&Aや企業の状況により多様な形態のデュー・ディリジェンスが存在します。

しかし、M&Aにおいて中心的なデュー・ディリジェンスは、ビジネスと財務となる場合が多いでしょう。

ビジネスDDは、企業や事業のビジネスの可能性やリスクを客観的に調査することで、将来の持続可能な収益獲得能力やキャッシュフロー創出力、またそのドライバーや源泉を明らかにし、買収価格の決定やM&A後の統合を効果的に行うための分析を行います。

このビジネスDDは、必ず数値に裏付けられたものでなければなりません。

企業の行うビジネスは、最終的には財務数値や管理数値に置き換えられて利害関係者に理解・評価されるものである以上、ビジネスの把握に数値化は不可欠なのです。

そしてこの数値によるビジネスの理解は、財務DDと表裏一体となって行われることで有効なものとなるのです。

財務DDは、M&A当事者の視点から、企業の収益力や財政状態などを過去の財務諸表を中心に分析し、問題の有無を確認するとともに、買収価格の基礎となる事業計画の妥当性の判断に利用します。

その際のポイントは、過去の財務数値はどの程度企業の実力・実態を示したものになっているか、事業計画などの将来予測との整合性や連続性はあるか、の視点から数値に裏打ちされた客観的な調査を行うことです。

これはビジネスDDと一体となって財務DDを行うことに他なりません。

ZECOO

ZECOOパートナーズでは、上記の視点から会計士として財務情報の分析を行うにとどまらず、財務情報の裏側にあるビジネス上の観点、さらには対象会社の属するマーケット環境を常に意識し、クライアントの投資判断や案件成立後の統合に有用な情報の提供を目指したデュー・ディリジェンスを提供しています。 ZECOOパートナーズではプロジェクトの性格・状況に応じてデュー・ディリジェンスの手続を設計し、必要性にフォーカスした調査を行います。

特許権・ノウハウ・ブランドなどの無形資産、およびそれらに対する評価についての重要性は、改めてここで述べるまでもなく、従来から認知されているところです。

自社でノンコアとなった無形資産を第三者に譲渡する場合、知的財産を対象とする損害賠償請求訴訟において損害額を算定する場合など、争点となる金額が高額となることも多く、第三者による価値評価が重要な役割を果たします。

最近では、日本でも国際会計基準へのコンバージェンスの一環として、企業結合時において無形資産の認識・測定(PPA(Purchase Price Allocation))が求められるようになり、評価が必要となるケースがさらに増えました。こうした無形資産の価値評価にあたっては、まず、企業全体の評価ではなく、その構成要素である「資産(asset)」の評価であることを踏まえ、その手法が一般的な企業価値評価(株式価値評価)とは異なることを理解する必要があります。

典型的な例として、次のような点が問題となります。

実際に私たちが評価を行うにあたっては、これらの点について依頼者と協議を重ね、作業を進めていくことになります。

M&Aで採用されつつあるアーンアウト方式による対価については、もし、会社が国際会計基準を採用していれば、アーンアウト方式による対価についての公正価値評価(アーンアウト条件の経済価値)が求められますが、予約権評価と同様の問題が生じかねませんので注意が必要です。

流れと提供サービス

財務分析と将来予測を同時に行うシステムを

お客様ごとにカスタマイズいたします。

過去の財務諸表を入れるだけで予測財務諸表を作成。

正確で効率のいい財務分析が可能です。

作成出来る予測財務諸表

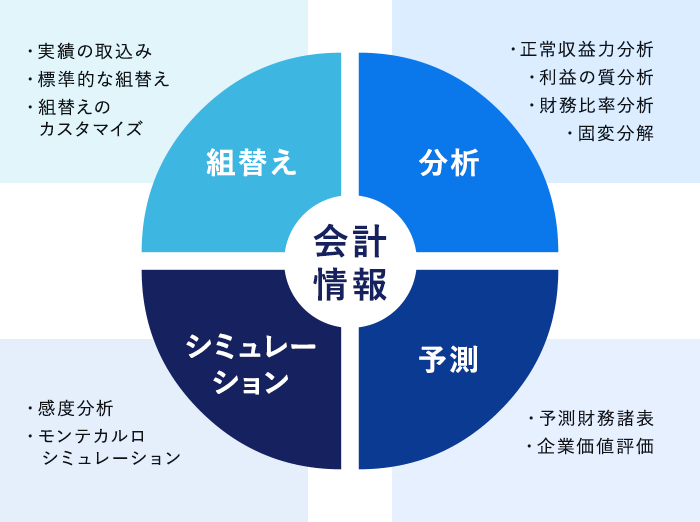

LAPLACEは従来型の財務分析システムとは異なり、財務諸表の中身を「事業活動」「財務活動」「非事業活動」に分類してから分析し、その分類をもとに業績予測を算出します。

これにより、その会社の事業本来の活動状況を把握し、それに基づいた将来予測を行うことができるようになります。

予測結果は、損益計算書、貸借対照表、キャッシュフロー計算書の三表が整合性のある状態で出力されます。

LAPLACEは過去の実績に基づいた成り行き計画を自動的に作成します。そこから、売上や投資計画、重要な経費項目などを個別に設定し、シナリオに応じたシミュレーションを行うこともできます。

キャッシュフロー計算書も同時に作成されますので、資金計画への展開も容易です。

LAPLACEを使って事業計画を立てるのはもちろん、従来から社内で行っている積み上げ形式の事業計画をLAPLACEによって検証するといった使い方も有効です。

当システム(LAPLACE)では買収を検討している会社の過去の財務諸表データを取り込むだけで、その会社の財務分析と将来予測を同時に行うことができます。

従来からある財務分析ソフトと違い、財務諸表を「事業活動」「財務活動」「非事業活動」に分類してから分析を行います。

それを基に将来予測を算出するので、より実態を反映した事業本来の将来性を予測することができます。

子会社や事業部から上がってくる事業計画が低すぎる目標だったり、逆にチャレンジングすぎる目標だったりしていないかという疑問を感じたことはないでしょうか。

LAPLACEなら今までの実績に基づく将来予測ができるので、これを使って子会社が策定した事業計画を検証することができます。

また同時に、LAPLACEの会計の質分析により、不適切な会計処理の兆候を事前に察知することもできます。評価対象企業の財務諸表をスプレッドシートに転記するのはとても手間のかかる仕事です。さらに会社により勘定科目名が少しずつ異なっているかもしれません。

Laplace®ではFinancialQuest、東京商工リサーチ財務情報から直接インポートし、手入力での転記なしに多くの日本の上場、未上場企業のデータを取り込むことができます。

また、科目の標準化のカスタマイズや市販の会計システムの財務データの取り込みも可能です。

企業・事業の評価のための財務分析の第一歩は財務諸表の組替えです。

組替えをせずに計算された財務分析指標のみを頼りにすることで企業・事業の価値を正しく評価できないだけでなく、誤った判断をすることさえあります。

Laplace®は財務諸表を事業、非事業、財務の区分により自動的に組替えます。

デューディリジェンスの際に使われる代表的な組替え方法を使って組替財務諸表を作成することはもちろん、組替えの修正、調整を行うこともできます。

組替えた財務諸表に基づき正常収益力分析、実態純資産分析、正常運転資本分析を簡単に行うことができます。これにより企業活動をより実態に即して把握することができるようになります。

さらにROEとそれを分解した各種指標を一覧で表示し各種指標の関連付けを表したグラフでも表示できますので、単なる指標の羅列に留まらずデューディリジェンスを直感的に支援します。

利益の質分析においても複数の指標を一覧で表示することで、機械的な指標の羅列にとどまらない分析機能を提供します。また、費用を変動費・固定費別に分類、集計し、変動損益計算書の形式に変換することができます。

ワンクリックで過去実績を基にした予測財務諸表 (貸借対照表、損益計算書、キャッシュフロー計算書) を自動作成します。

過去の実績に基づく 合理的な将来予測を行ったうえで、DCF法に基づく企業価値評価を行うことができるようになります。

売上高、売上原価など様々なパラメーターを変更して感度分析シミュレーションを行うことができます。

パラメーター毎に、直近の値や指定された対前年比、または金額の絶対値を指定してシミュレーションをすることができるので、複数のシナリオによる予測財務諸表を瞬時に作成することができます。

さらに、モンテカルロシミュレーション機能も内蔵しているので、不確実性のもとでの企業価値を精緻に算定することが可能です。また企業価値に影響を及ぼす要因の洗い出しも簡単に行えます。

当社は必要とされる機能詳細をヒアリングして

お客様ごとにカスタマイズしています。

一度無料トライアルに触れていただき、必要な機能などをお申し付けください。

2024年4月16日

岩田 悦之 公認会計士・税理士

東京理科大学大学院工学研究科博士前期課程修了(工学修士)後、トーマツ コンサルティング㈱を経て、1997年より中央監査法人国際部コーポレートファイナンスグループ、中央青山監査法人トランザクションサービス部(現PwCアドバイザリー)に在籍。多数の国内外のM&A,再生案件に関与。

2005年、ZECOOパートナーズ設立より参画。主にM&A・投資の局面における財務コンサルティング、バリュエーション・デューディリジェンス業務に従事。

2014年11月 代表取締役就任明治大学専門職大学院 会計専門職研究科 兼任講師

日本管理会計学会 理事、日本経済会計学会会員、日本原価計算研究学会会員

日本アクチュアリー会 研究会員、統計検定1級

執筆・寄稿 等

取締役

呉 煒

上海交通大学計算機科学技術学部卒業後、中国華僑大学計算機科学技術学部、東京大学工学研究科情報工学専攻(1996年、工学博士)。

有限会社東呉情報システムを共同設立した後、東京大学生産技術研究所 文部省研究機関非常勤研究員、外国人博士研究員、上海師範大学計算機学院 客員教授等を歴任。2017年よりZECOOパートナーズ株式会社取締役。関与プロジェクト実績 地理情報に基づく固定資産評価、航測画像処理システムの開発

地図データの自動特徴抽出アルゴリズム開発

色分布に基づく画像分類、機械学習による画像正立方向判別システムの開発

企業情報管理システムの開発

会計データに基づく企業価値評価、価値シミュレーションシステムの開発

執筆・寄稿 等

取締役会長

竹原 相光

ピート マーウィック ミッチェル会計士事務所 、クーパース アンド ライブランド会計事務所(監査法人中央会計事務所と合併)を経て、1996年中央監査法人代表社員就任。

トランザクションサービス部部長・評議委員を務めた後、2005年中央青山監査法人を退所、ZECOOパートナーズ株式会社代表取締役に就任。

2017年11月より取締役会長。1993年~1998年 日本公認会計士協会 監査委員会 委員

1999年~2007年 預金保険機構 金融再生法53条買取価格審査会 審査委員

2007年公認会計士試験試験委員

2008~2009年株式会社ジャスダック証券取引所 上場審査部 特別参与

社外での役職

会社概要

| 会社名 | ZECOOパートナーズ株式会社 |

|---|---|

| 英文社名 | ZECOO Partners Inc. |

| 代表 | 公認会計士 岩田 悦之 |

| 所在地 |

〒102-0082 東京都千代田区一番町13番3号 ラウンドクロス一番町ビル8F 電話:03-3234-8883(代) FAX:03-3234-8884 |

アクセス

電車でお越しの場合 : 半蔵門駅5番出口より 徒歩1分

ZECOOパートナーズは、自らの理念を追求し、社会的意義のある存在であり続けるために、プロフェッショナルとしての高い意識を持って職務遂行にあたれる人材を求めています。

求められる資質を具体的に例示していますが、決して新しい概念ではないことがお分かりいただけるかと思います。

しかしながら、「頭では理解している」ことと「実際にそれができる」こととは別問題です。私たちは「実際にそれができる力」または「不断の努力をしていく用意のある方」を求めています。求められる資質

フィンテックを狭義に解釈し、ブロックチェーンやキャッシュレス決済だけがフィンテックのように報じられることもありますが、IT技術の進化はそれ以外の財政・金融の分野も大きく変化させています。

このような中、会計技術は、旧来の役割である「企業の活動結果を記録する」ものから「企業の現在・過去・未来を一貫性をもって表現する」ものに変わってきています。企業の価値評価にはこの、一貫性をもった合理的な予測が不可欠となります。

つまり、企業の価値を評価するためには、過去の活動を記録した会計だけではなく、将来を見通すための会計、すなわち将来会計が重要になってくるのです。価値評価が合理的か注目されることが多くなってきています。

日本の会計では、1999年のいわゆるレジェンド問題以降このようなパラダイムシフトが進み、価値評価という言葉も一般的なものになってきました。しかしそれに伴って、価値評価が合理的かという点が注目されることが、ここ数年で急激に多くなってきています。

将来を予測するには確率統計や金融工学など、不確実性を考慮するための知識が不可欠ですが、会計についても深い理解と実務経験を兼ね備えていなければ、真に合理的な将来予測を行うことは困難です。一方で、近年急速に発展するAIも、将来予測への応用が期待されます。

会計・確率統計とIT・AIの双方の知識と実務経験をもったエキスパートが、従来の会計事務所とは一線を画す財務コンサルタントとして、クライアントの皆様にサービスをご提供いたします。

また、長く日本のAI研究に携わってきたシステムエンジニアが、旧来の「会計処理のIT化」とは異なる新しい形の財務・会計とITの融合を目指して、新たなソリューションをクライアントの皆様にご提案してまいります。

今後も時代の変化を先取りし、新たなサービスをもってクライアント様の発展に寄与していく所存です。MISSION

使命

会計とITから社会に貢献する

~将来会計を通して、会社の取引を支援します~

PHILOSOPHY

理念

将来会計とITを軸としながら、

クライアントが解決を必要としている問題を発掘し分析して、

最適なサービスを提供します